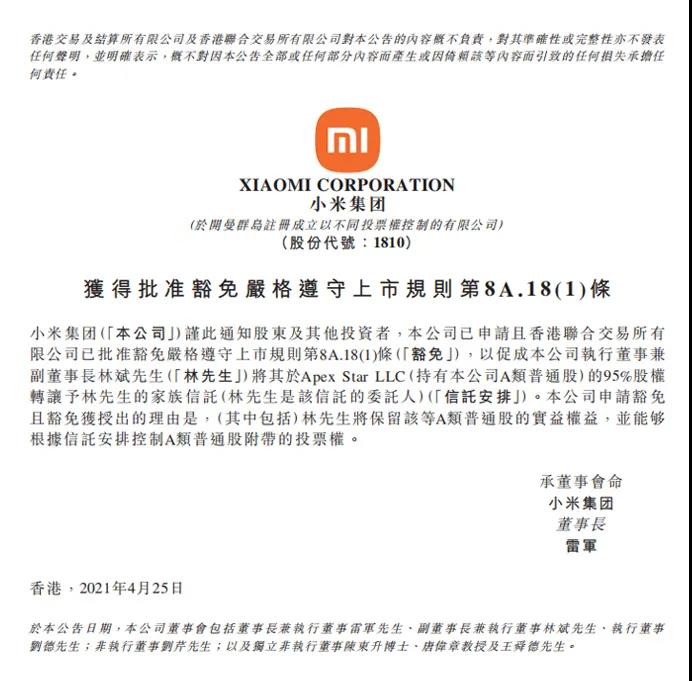

一、基本情況

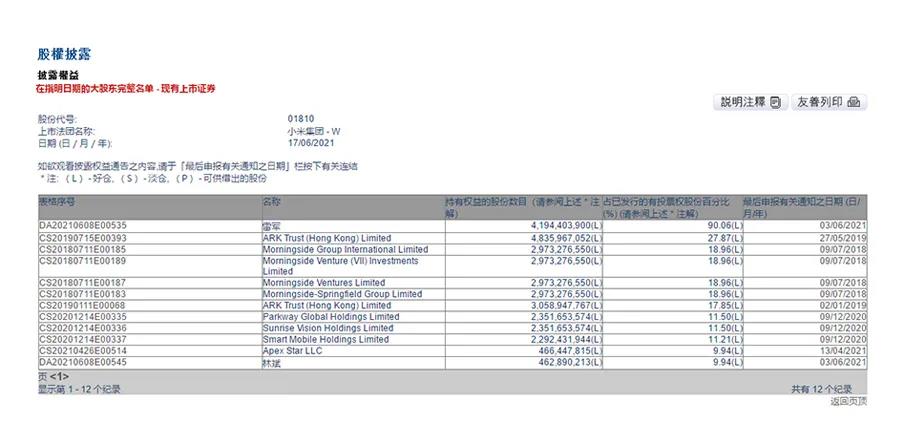

公开信息显示,截至6月17日,小米集团前十大股东包括雷军、ARK Trust(HongKong)Limited及其受控企业、晨兴资本及其受控企业、Apex Star LLC、林斌。其中ARK Trust(Hong Kong)Limited为香港注册的公众有限公司,其作为雷军设立的信托的受托人,代雷军持有该部分小米集团股份;Apex Star LLC为注册于美国特拉华州的有限责任公司,林斌为其实际控制人。

香港联交所批准此次变更豁免适用规则的理由中最重要的一点是,Apex Star LLC将继续作为小米集团的股东,且其实际控制人林斌仍然实际享有该部分小米集团股份的实益权利和投票权。

二、 联交所相关政策规定

香港联交所上市规则第八A章“股本证券”第18条对于“不同投票权股份的转让限制”作出明确规定:(1)受益人所持的不同投票权股份,在股份的实益拥有权或经济利益转让予另一人,或股份所附投票权的管控(透过代表或其他办法)转让予另一人后,该等股份所附带的不同投票权即必须终止。 (2)有限合伙、信托、私人公司或其他工具可代不同投票权受益人持有不同投票权股份,前提是该项安排不造成规避第8A.18(1)条。

联交所指出,不同投票权股份的留置权、质押、押记及其他产权负担,若不导致该等股份或其投票权的所有权或实益拥有权(透过投票代表或其他办法)被转让,联交所不会视之为本第8A.18条所述的转让。

同时,若不同投票权受益人与一名或超过一名同股同权股东订立任何安排或谅解文件,导致有不同投票权从其受益人转移至同股同权股东,联交所将视之为本第8A.18条所述的转让。

若代上市发行人的不同投票权股份受益人持有不同投票权股份的工具不再符合第8A.18(2)条的规定,该受益人于上市发行人的不同投票权必须终止。该发行人及受益人必须将不合规的详细资料在可行范围内尽快通知本交易所。

由此可见,小米集团此次申请豁免,最主要的目的即保留林斌所享有的A类股份超额投票权。

我们知道,同股不同权制度在美股市场十分常见,通过给予创始团队差额投票权,即使公司经过多轮资本融资,创始团队实际持有的股份数只占公司已发行股份很小比例,也能保证其对公司的实际控制权,这也是互联网企业以及科技企业热衷于前往美股市场上市的重要原因之一。另一方面,港股市场和A股市场在很长一段时间内都只接受同股同权的公司制度安排。

2018年7月9日,小米集团在港交所主板挂牌,成为港股上市规则修改后第一家以“同股不同权”架构上市的公司。通过设立A/B股制度,授予以雷军为代表的创始团队差额投票权,每股A股对应10票投票权,每股B股对应1票投票权。

三、 为何能通过信托保留超额投票权

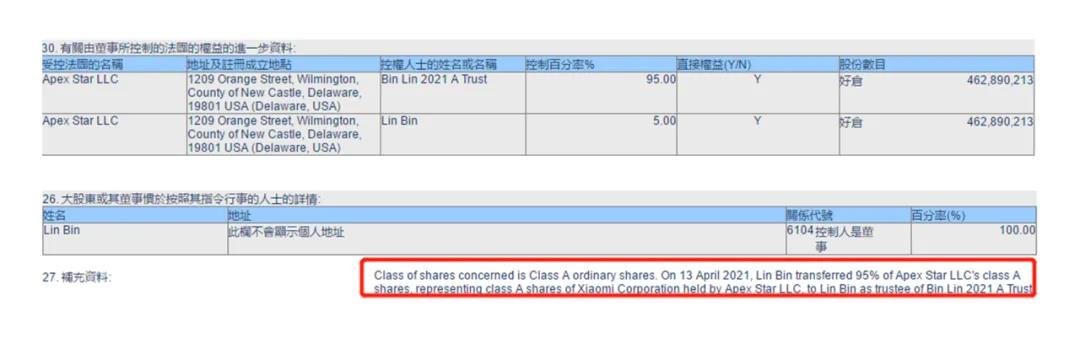

联交所第8A.18(2)的规定表明,监管层对于以信托为工具来保留超额投票权的态度是积极的。公开信息显示,本次股份转让中,承接股份的信托为Bin Lin 2021 A Trust,为林斌设立的家族信托,委托人(trustor)与受托人(trustee)均为林斌本人,具备典型的衡平法信托特征。由于信托的保密特性,有关该信托的其他信息未知。

现代信托制度起源于英国,通过衡平法对信托的基本原则和结构予以相应规定,通过对信托财产所有权的二重分离,实现信托财产的管理和受益区分。总体而言,信托具备以下基本特点:所有权与受益权相分离(从某种角度来看,与内地目前实行的不动产所有权与居住权制度类似)、信托财产独立、信托责任有限和信托管理连续。目前我们比较常见的信托注册地多为香港或以开曼群岛、英属维尔京群岛为代表的离岸地,其信托制度多沿袭英国的相关规定,虽然离岸地的信托出现了PTC、VISTA等更具灵活性的模式。

所有权与受益权分离。信托设立后,委托人将财产放入设立的信托中,要求受托人进行管理,并遵守一定的规则。从法院的角度来看,普通法院认可受托人对信托财产拥有法律上的所有权的,衡平法院也认可这一点,但同时也赋予受益人以衡平法上的所有权,受托人拥有普通法的所有权( legal title),也称名义所有权,受益人拥有衡平法的所有权(equitabletitle),也称收益所有权,这就构成英美法中的“二元所有权”理论。对于受托人而言,有权在信托目的范围内自行管理或处理信托财产,不受他人干涉,即使是委托人和受益人也无权;对于受益人而言,有权按照信托的约定享受信托财产的收益。通过这样的安排,有效实现所有权与受益权的分离。

信托财产独立。信托财产的独立主要体现于三个方面:信托财产与受托人的财产相互独立、信托财产与委托人的财产相互独立、信托财产与受益人的财产相互独立。对于信托财产而言,信托一旦有效设立,信托财产即成为仅为信托目的服务的独立财产。

信托责任有限。对内,受托人严格按照信托文件约定,审慎尽责,即使未能取得信托利益或造成了信托财产的减值,也不构成违规,无需承担赔偿责任。对外,因信托管理过程中发生侵权给第三方造成损失的,若受托人严格按照信托文件约定行事,则以信托财产为限对外承担责任,受托人、委托人、受益人均无需承担个人赔偿责任。

信托管理存续。信托的成立并不要求已有受托人,但是需明确受托人的产生机制;已成立的信托存续不受受托人变更的影响。

在此次转让中,作为家族信托的委托人,林斌通过信托契约对信托的运作模式和目的进行约定,同时,作为信托的受托人,林斌基于勤勉原则对信托财产进行实际管理,其作为小米集团A类股的实益拥有人及受益人的地位并未发生变化,不仅在法理上合规,而且也符合联交所关于“有限合伙、信托、私人公司或其他工具可代不同投票权受益人持有不同投票权股份,前提是该项安排不造成规避第8A.18(1)条”的规定。