1

采购经理人指数(简称PMI)

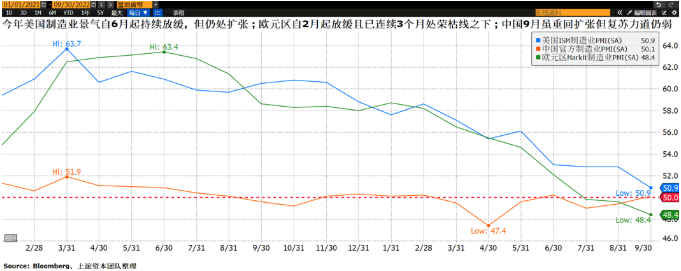

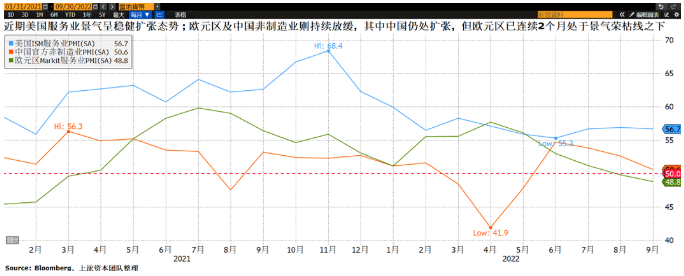

今年9月美国ISM制造业PMI自8月的52.8降至2020年5月以后新低50.9,且低于市场预期的52.0,显示美国制造业景气虽仍处扩张,但自6月以来的放缓态势渐趋明显;9月ISM服务业PMI自8月的56.9降至56.7,但高于市场预期的56.0,主系因新订单指数及商业活动指数自8月的61.8及60.9分别降至60.6及59.1,惟雇佣指数自8月的50.2升至53.0,反映服务业景气扩张步调虽出现放缓迹象,然仍属稳健,可望维持扩张态势。

B. 欧元区

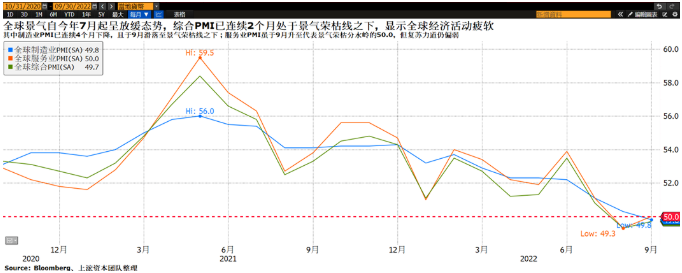

今年9月欧元区PMI自8月的49.6降至近27个月以来新低48.4,服务业PMI亦自8月的49.8降至近19个月以来新低48.8,且分别已连续3个月及2个月处于收缩区间,导致综合PMI自8月的48.9降至近20个月以来新低48.1,已连续3个月处于景气荣枯线之下。整体而言,欧元区物价压力持续攀升,迫使消费者减少非必要支出,且俄罗斯减供天然气导致能源危机加剧,使制造业及服务业新订单指数续呈下滑态势,显示欧元区经济前景仍黯淡。

C. 中国

中国9月官方制造业PMI自8月的49.4升至50.1,且高于市场预期的49.7,主系因随着稳经济政策逐步发挥作用,加上高温天气的影响消退,电力短缺告一段落,使得生产指数及新订单指数自8月的49.8及49.2分别升至51.5及49.8所致。然而,制造业景气虽重回扩张,但仍与景气荣枯分水岭相当接近,是否已摆脱衰退危机尚待观察。

另外,9月官方非制造业PMI自8月的52.6降至50.6,已连续3个月下降,且低于市场预期的52.4,主系因中国多省市仍有实施防控措施,致疫情对经济的影响犹存。在构成非制造业PMI的分项指数中,「服务业」商务活动指数自8月的51.9降至48.9,已连续3个月下降,主要系反映疫情防控对家庭和商业的影响,例如零售、航空运输、住宿、餐饮、居民服务等接触聚集型服务行业;「营建业」商务活动指数则自8月的56.5升至60.2,主要系受到政策措施的支持而有所提振。

整体而言,中国9月综合PMI自8月的51.7降至50.9,已连续3个月下降,显示中国整体经济扩张步调持续放缓。展望未来,鉴于中国二十大会议召开在即,预期将持续推出经济刺激措施,可望有助于制造业及非制造业景气复苏。

2

美国经济咨商局领先指标(US Conference Board Leading Economic Index;简称美国领先指标)

美国领先指标与实质GDP高度相关,领先指标的高峰与谷底通常会较经济循环的转折点出现得早,是一项用以预测衡量美国未来经济趋势的综合性指标。

美国领先指标系由10项领先整体景气变化的指标所构成,包括「制造业员工平均每周工时」、「每周初次申请失业救济金人数」、「制造业新订单-消费性用品及原物料」、「ISM新订单指数」、「制造业新订单-扣除飞机之非国防资本财」、「建筑许可-新增私人房屋单位数量」、「S&P 500股价指数」、「领先信用指数」、「10年期国库券利率与联邦基金利率之利差」及「消费者对未来商业状况的平均预期」。

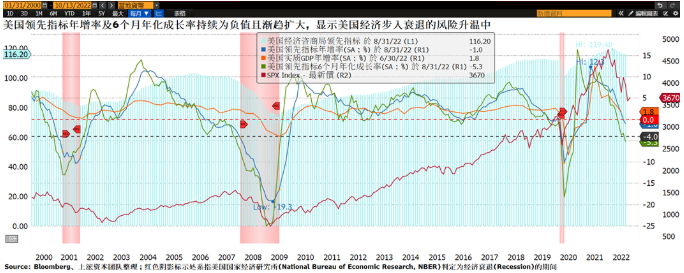

今年8月美国领先指标月增率虽自7月的-0.5%升至-0.3%,然已连续6个月呈负成长,主系因制造业新订单呈放缓态势,使制造业员工平均每周工时下滑,且物价压力导致企业及消费者悲观情绪犹存。经济咨商局经济学高级主管Ataman Ozyildirim表示,美国领先指标连续6个月下降,可能预示着经济陷入衰退;此外,在美国领先指标的细项指标中,在过去6个月主要系由初次申请失业救济金人数及10年期国库券利率与联邦基金利率之利差所贡献,而其中利差的贡献最近已有收窄,且预计劳动力市场将在未来几个月持续放缓,放缓的主要因素之一是联准会(Fed)迅速收紧货币政策以应对通胀压力,经济咨商局预计美国经济于未来几个季度将可能出现衰退。

另从2000年以来历史经验的观察,当美国领先指标年增率转负,且6个月年化成长率跌破-4.0%,美国经济于未来3~6个月将很可能步入衰退,且对股市造成冲击。而8月美国领先指标的年增率及6个月年化成长率分别为-1.0%及-5.3%,即已符合前述条件,代表美国经济于未来3~6个月步入衰退的风险升温中。

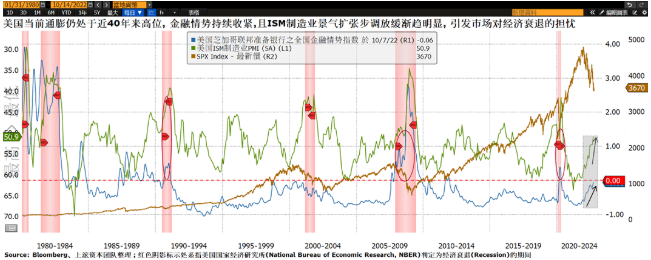

芝加哥联邦准备银行之全国金融情势指数(Chicago Fed’s National Financial Conditions Index;简称NFCI)

NFCI系由风险、信用及杠杆3类共计105项美国金融活动衡量指标加权平均组合而成,数值越高代表金融情势趋紧。金融情势收紧,虽对通膨有压抑作用,但也将使经济转弱或甚至有衰退的风险。依据历史经验的观察,当NFCI由负值向上穿越零轴,且ISM制造业PMI跌破景气荣枯线50时,通常经济衰退紧接随之而来,且金融市场震荡或修正的压力恐将加大。

今年以来美国Fed加速升息、缩表,使得金融情势快速收紧,2022/10/7当周NFCI已升至-0.06,紧缩程度为近20年来仅次于金融海啸、欧债风暴及COVID-19疫情大流行时期,且9月ISM制造业PMI已降至2020年5月以后新低50.9,金融情势持续收紧及制造业景气明显放缓,意味着美国经济步入衰退的风险升温中。

4

S&P 500企业获利观察

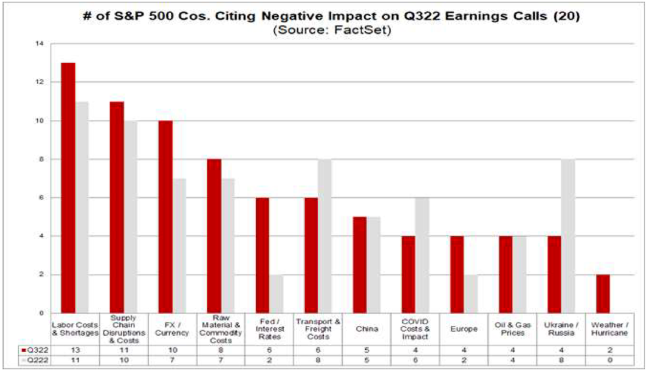

根据Factset截至2022年10月7日预估,S&P 500企业2022年Q3获利年增率自6月30日及9月30日预估的9.9%及2.8%下调为2.4%,若实际数据与预估相同,将是自2020年Q3(-5.7%)以来最低的获利年增率,且低于过去5年平均获利年增率14.6%与过去10平均获利年增率8.8%;此外,预估11个产业中仅4个产业获利年增率为正成长,其中能源类股年增率117.6%为最大贡献者,若扣除能源类股,预估S&P 500企业2022年Q3获利将年减4.0%。展望2022年Q4、2023年Q1及2023年Q2,目前市场预估获利年增率分别为3.6%、6.2%及5.1%。

另根据Factset截至2022年10月7日统计,已有106家S&P 500企业发布2022年Q3每股盈余指引,其中65家为负面指引、41家为正面指引。考量S&P 500企业持续面临景气放缓、成本上升(例如劳动力成本、原材料与商品成本、运输成本)、劳动力短缺、供应链中断及强势美元等诸多不确定性,研判企业获利仍有下修风险。

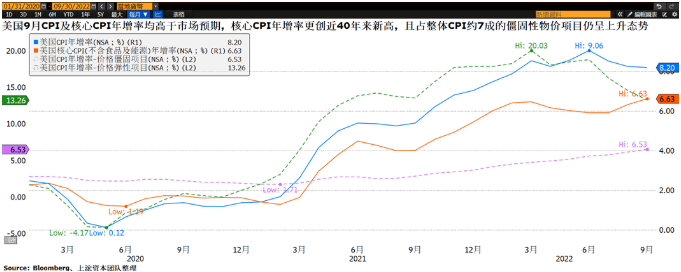

综观上述,美国目前景气下行,2022年Q4 ~ 2023年Q1步入衰退的风险升温,企业获利亦有下修风险,加上在新公布9月消费者物价指数(CPI)及扣除食品与能源后之核心CPI的月增率及年增率均高于市场预期,核心CPI年增率再创近40年来新高,且占整体CPI约7成的僵固性物价项目仍呈上升态势,以及9月FOMC会议纪要显示,为让通膨回落至2%的目标,将在短期在把利率提高至限制性水准并维持一段时间,且与会多数委员虽担心经济成长面临下行风险,但更担心通膨面临上行风险的情况下,预计Fed货币政策短期内将维持鹰派论调,亦代表高通膨与经济低成长的环境仍将维持一段时间,唯有当通膨结构性好转,货币政策才能接近紧缩终点,经济亦将不再进一步下行。

本团队维持于7月报告中提到的观点,待「通膨出现较明显缓解、Fed货币政策转向中性、经济前景落底」等讯号出现,届时行情方有望回归正向。因此,研判美国股市于今年Q4将仍处于震荡反复测底阶段,投资布局上宜保持谨慎,通膨能否见到令人信服的滑落将是后续行情的观察重点。

免责声明:

本文所载数据仅供参考,并不构成投资建议,对该数据或使用该数据所导致的结果概不承担任何责任。在作出任何投资决策前,投资者应考虑自己的财务状况、投资目标及经验、风险承受能力及理解相关产品的性质和风险。请注意,任何投资的价值及其收入均会随时变动,投资者或将无法取回原先投资的金额。必要时投资者应寻求独立专业顾问意见。

本报告仅供参考之用,本公司当尽力提供正确之资讯,但对其完整性、即时性和正确性不做任何担保,如有错漏或疏忽,本公司、本公司之任何董事或受雇人,毋须负任何法律责任。任何人因信赖此等资料而做出或改变投资决策,应审慎衡量本身之需求及投资风险,自行承担一切投资风险并自负盈亏,本公司不负任何法律责任。若资料与原文有异,概以原文为准。

如您需要有关本报告的更多数据,请与您的管家顾问联系。

若无经事先授权,不得复制或复印本数据。我们更明确禁止以任何原因将本数据分发或转交予第三人。我们就第三人因使用或分发本数据所生之任何索赔或诉讼不负担任何责任。

----- END -----

有任何问题,欢迎透过「联络我们」或是关注「上浤资本」微信公众号与我们联系!