发布日期:2024.04.02

2023年,恒安国际集团进一步加大力度发展电商业务及新零售市场,除了于传统大型电商平台推广品牌,亦加强渗透其他新兴渠道(如抖音)。2023年内,恒安国际集团的电商及新零售销售(包括零售通及新通路)占比进一步上升至接近约30.1%(2022年:26.9%),按年增长约17.7%,其中其他新零售渠道(包括零售通、社区团购等)进展理想,比2022年增长约21.4%,其销售占整体销售比例已达到约7.4%。同时,恒安国际集团亦致力发展高端产品及优化产品组合,积极提升品牌形象,满足国内消费者对高质量多元化产品的追求。升级纸巾系列「云感柔肤」、高端纸尿裤「Q•MO」以及卫生巾系列「萌睡裤」等,于2023年内持续深受消费者喜爱。

婴儿纸尿裤业务方面,恒安国际集团于年内持续转型「安儿乐」品牌,建立新的品牌定位,开拓运动裤型纸尿裤 以满足现今消费者的需求。另一方面,恒安国际集团不断研发优质婴儿及成人健康护理产品,以迎合消费者日益升级的产品质量需求。2023年内,皇牌高档产品「Q•MO」销售保持良好增长,销售录得比2022年增长接近约21.8%,占比进一步提升至约36.4%。2023年,恒安国际集团致力加强布局新零售渠道及母婴渠道,新零售渠道及母婴渠道的销售占比分别为约52.8%及约16.6%。尽管市场竞争激烈,受惠于品牌竞争力提升,恒安国际集团高端产品「Q•MO」的销售增长及安儿乐品牌转型至「运动型」系列以致销售改善,有效抵销来自传统渠道及中低端产品的销售下跌。恒安国际集团于2023年内的纸尿裤业务销售上升约4.3%至约人民币1,254,070,000元(2022年:人民币1,202,347,000元),占恒安国际集团整体收入约5.3%(2022年:5.3%)。

恒安国际集团旗下的升级卫生巾产品如「萌睡裤」系列及于2023年内新推出的高端产品「天山绒棉」系列,凭借优良的质量和品牌形象,深受消费者青睐,带动整体卫生巾业务销售增长。2023年内,恒安国际集团于新零售渠道表现理想,「七度空间」系列产品在多个新零售渠道稳占销量的领先地位。同时,恒安国际集团卫生巾业务于传统渠道持续保持行业领先的地位,录得稳定的增长。因此,卫生巾业务即使面对激烈市场竞争及其他品牌商的进取价格促销策略,销售仍录得增幅,2023年卫生巾业务销售收入,录得升幅约0.4%至约人民币6,178,438,000元(2022年:人民币6,156,060,000元),占恒安国际集团整体收入约26.0%(2022年:27.2%), 已经较整体卫生巾行业销售为优胜。在升级及高端产品占比提升及传统销售渠道业务持续增长的带动下,恒安国际集团预期2024年的卫生巾业务销售收入将保持稳定增长。

另外,恒安国际集团的升级及高端纸巾产品销售表现亮眼,其中「云感柔肤」系列的销售收入录得超过人民币13.0亿元,比2022年增长约26.6%,占整体纸巾销售约12.0%。湿纸巾业务方面,2023年内销售收入为约人民币931,060,000元(2022年:人民币842,354,000元),录得接近10.5%的销售增长,占纸巾业务销售比例为约6.8%(2022年:6.9%)。湿纸巾业务近年一直保持强劲增长,恒安国际集团将持续提升国内湿纸巾市场份额,巩固其领先市场地位。恒安国际集团积极应对渠道碎化,早期投入资源的布局已迈入收获期,纸巾业务于电商及新零售渠道(包括零售通及社区团购等)渠道的销售增长约26.1%,占纸巾销售比接近约35.3%,表现亮眼。

截至2023年12月31日止第三季度,恒安国际集团的整体收入则较2022年上升5.1%至约人民币23,767,936,000元(2022年:人民币22,615,878,000元)。毛利上升约4.2%至约人民币8,010,688,000元(2022年:人民币7,689,499,000元)。公司权益持有人应占利润约为人民币2,800,533,000元(2022年:人民币1,925,249,000元),比2022年显著上升约45.5%。董事会宣布派发截至2023年12月31日止年度之末期股息每股人民币0.70元(2022年:人民币0.70元)。 (资料来源: HKEXnews 披露易、恒安国际集团有限公司二零二三年十二月三十一日止年度业绩公告)

另外,截至2023年6月30日止年度,恒安国际集团的整体收入则较2022年同期上升9.0%至约人民币12,204,605,000元(2022年上半年:人民币11,200,021,000元)。恒安国际整体毛利下跌约3.9%至约为人民币3,788,550,000元(2022年上半年:人民币3,942,191,000元)。公司权益持有人应占利润约为人民币1,225,768,000元(2022年上半年:人民币1,276,191,000元),比2022年下跌约4.0%。董事会宣布派发截至2023年6月30日止年度之中期股息每股人民币0.7元(2022年上半年:人民币0.70元)。 (资料来源: 恒安国际集团有限公司、2023中期报告)

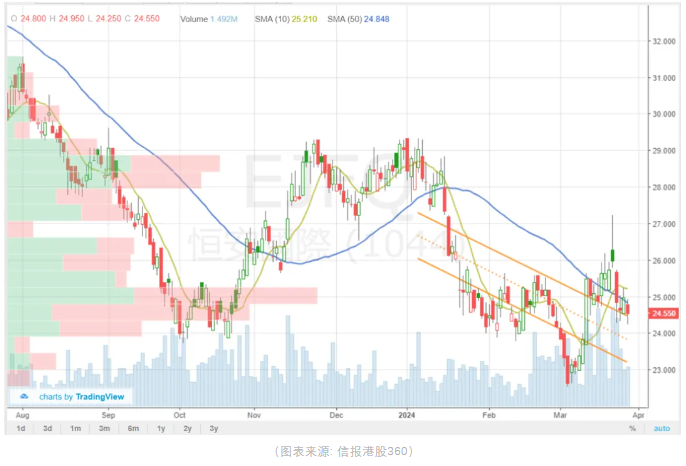

大和证券(Daiwa Securities Group Inc.)发表研究报告指,恒安国际下半年盈利胜预期,主因是恒安国际盈利能力受惠于原料价格下降及营运开支节省,管理层今年目标是维持市占率,并进一步改善利润率。恒安国际毛利率由2023年上半年升至下半年,管理层预计,在低基数下,今年恒安国际毛利率将持续改善,考虑到股息率及今年上半年业绩或有惊喜,且相信恒安国际在原料下行周期时,防守力强。大和证券重申恒安国际“优于大市”评级,目标价由31.27港元降至30港元。

恒安国际现价在大和证券预估目标价以下,可考虑趁低吸纳。

免责声明:

本文所载数据仅供参考,并不构成投资建议,对该数据或使用该数据所导致的结果概不承担任何责任。在作出任何投资决策前,投资者应考虑自己的财务状况、投资目标及经验、风险承受能力及理解相关产品的性质和风险。请注意,任何投资的价值及其收入均会随时变动,投资者或将无法取回原先投资的金额。必要时投资者应寻求独立专业顾问意见。

本报告仅供参考之用,本公司当尽力提供正确之资讯,但对其完整性、即时性和正确性不做任何担保,如有错漏或疏忽,本公司、本公司之任何董事或受雇人,毋须负任何法律责任。任何人因信赖此等资料而做出或改变投资决策,应审慎衡量本身之需求及投资风险,自行承担一切投资风险并自负盈亏,本公司不负任何法律责任。若资料与原文有异,概以原文为准。

如您需要有关本报告的更多数据,请与您的管家顾问联系。

若无经事先授权,不得复制或复印本数据。我们更明确禁止以任何原因将本数据分发或转交予第三人。我们就第三人因使用或分发本数据所生之任何索赔或诉讼不负担任何责任。

----- END -----

有任何问题,欢迎透过「联络我们」或是关注「上浤资本」微信公众号与我们联系!